ディップを調べようと思ったのは、利回りが良かったからじゃない。コロナ禍のいちばんきつい年に、EPS が 11 円しかなかったのに、56 円の配当を守り抜いた会社だったから。それだけで、深掘りする理由になった。

00

会社概要

Company Profile

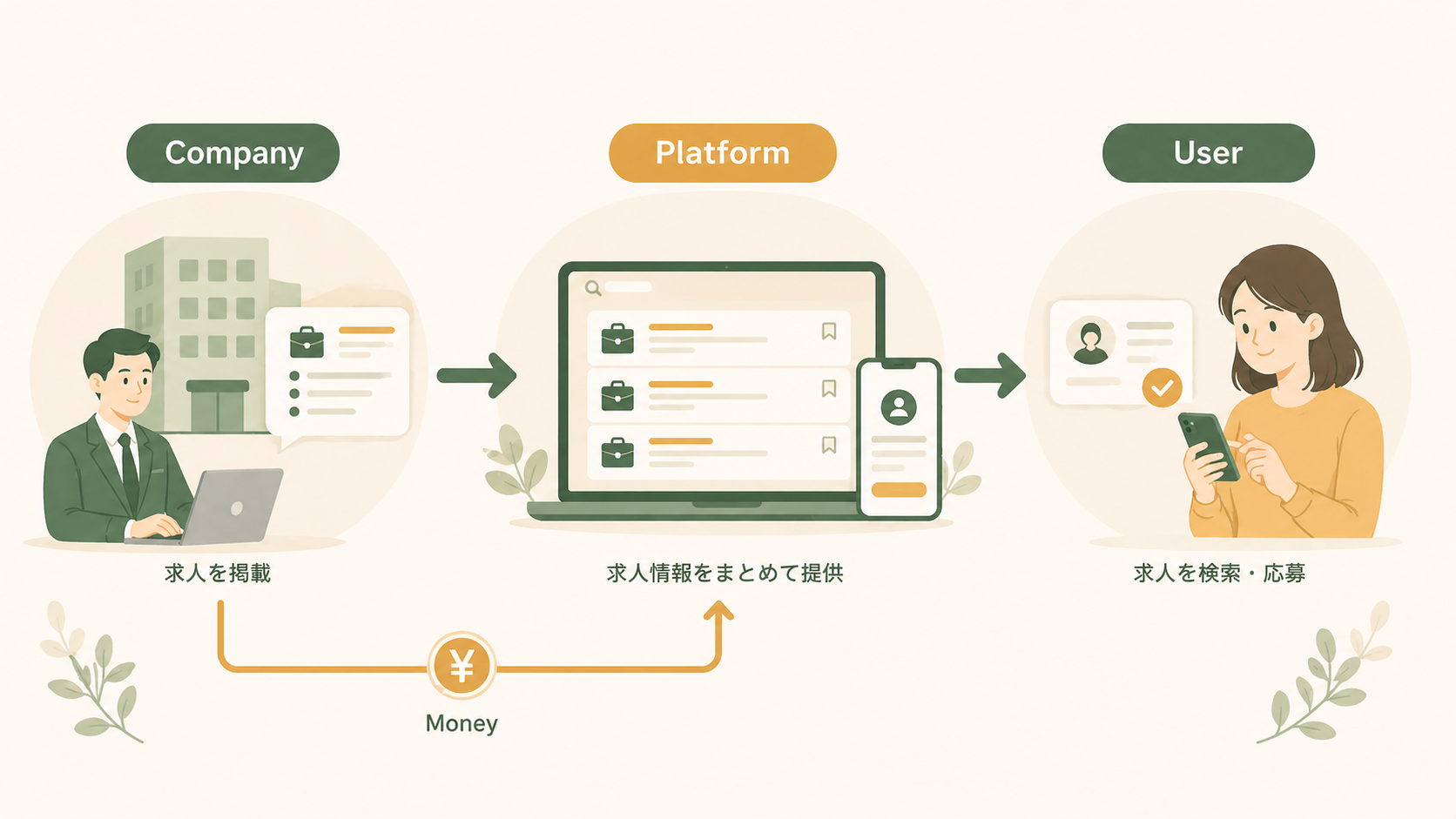

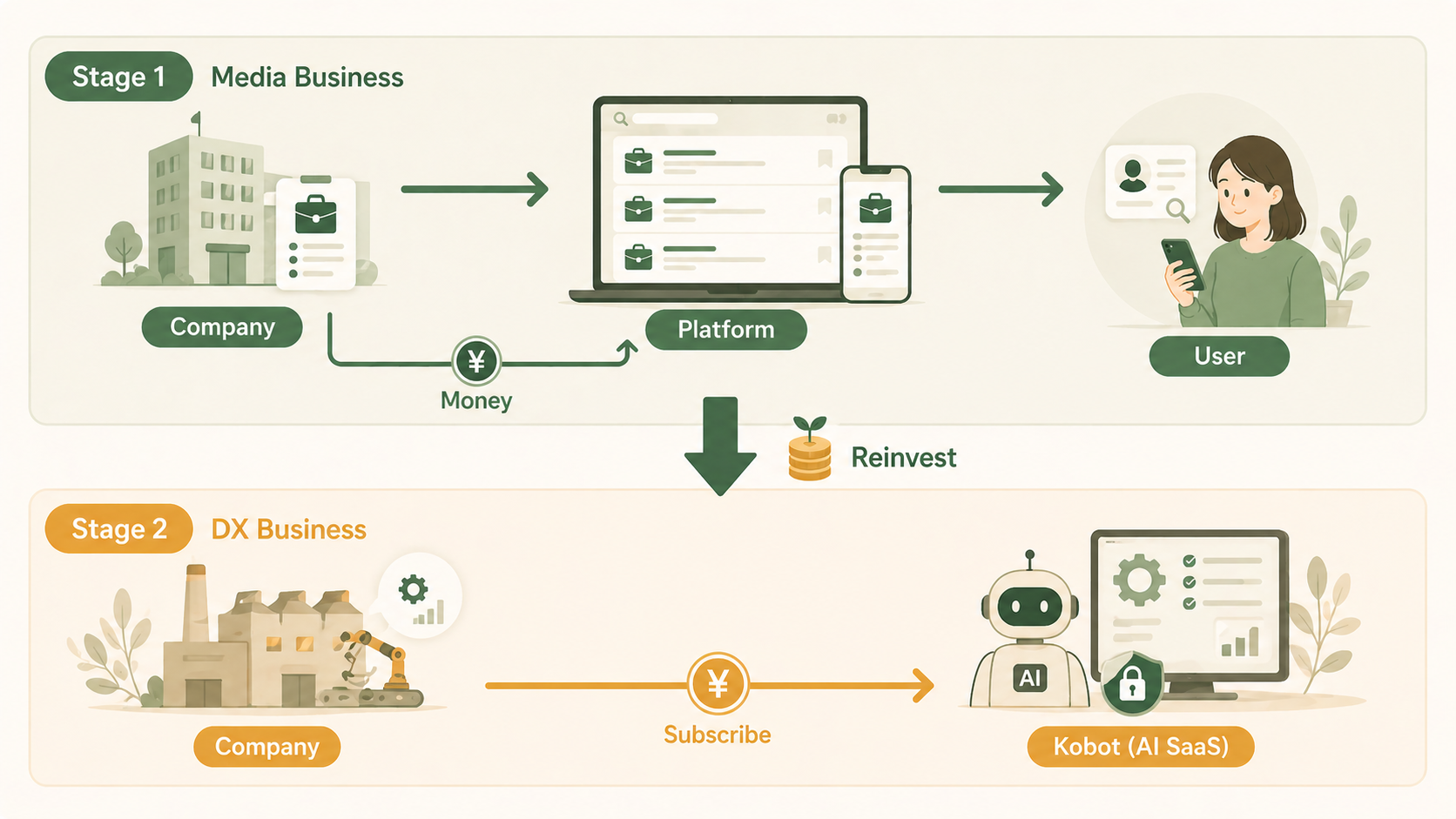

何をしている会社か

アルバイト・パート求人メディア「バイトル」「はたらこねっと」を運営する人材メディア最大手。求職者は無料で使い、企業が掲載料を払うビジネスモデル。

2020年代からは業務自動化サービス「コボット」でDX事業も展開。コボットとは「毎日繰り返す事務作業(データ入力・書類仕分け・集計など)をAIが自動でこなしてくれるソフト」のこと。導入した会社は乗り換えにくく、毎月の利用料が安定して入る。求人広告の利益を、この高利益率のソフト事業に再投資する二段ロケット構造。

2020年代からは業務自動化サービス「コボット」でDX事業も展開。コボットとは「毎日繰り返す事務作業(データ入力・書類仕分け・集計など)をAIが自動でこなしてくれるソフト」のこと。導入した会社は乗り換えにくく、毎月の利用料が安定して入る。求人広告の利益を、この高利益率のソフト事業に再投資する二段ロケット構造。

会社の基本情報

証券コード

2379(東証プライム)

業種

サービス業(人材)

設立

1997 年

従業員数

約 2,400 名

主力サービス

バイトル・はたらこねっと

成長事業

コボット(DX・RPA)

2 つの収益柱

📢 メディア事業 求人広告の掲載料収入。景気連動型だが圧倒的ブランド力と認知度が参入障壁。営業利益率は 15〜20% 程度。

🤖 DX 事業(コボット) 業務自動化 SaaS の月額課金。導入企業のロック効果が高く、営業利益率は約 50% と高水準。現在は先行投資フェーズで規模拡大中。

🤖 DX 事業(コボット) 業務自動化 SaaS の月額課金。導入企業のロック効果が高く、営業利益率は約 50% と高水準。現在は先行投資フェーズで規模拡大中。

🔍 構造リスク診断 — ガチホ前に確認すべき4つの問い

収益の持続性

🟡

DX移行期・5四半期連続コンセンサス未達

競合・代替圧力

🟡

Indeed台頭・バイトルのシェア推移を要確認

FCF・配当安全性

🟢

コロナ禍も配当維持・現時点で配当原資を確保

経営の資本配分

🟢

増配継続・有報開示の姿勢は誠実

🟢

全グリーン:下落時こそ買い増しの好機。確信を持ってガチホ。

🟡

イエロー混在:保有継続。FCFと配当方針を四半期ごとに再確認する。

🔴

レッド出現:減配・FCFマイナスなど。投資テーゼの根拠を一から見直す。

01

スコアサマリー

Score Summary

定量

71

財務諸表から算出した、財務諸表ベースのスコア。

財務数値は確かだが、成長性は中計フェーズ2で変化が見込まれる。

定性

92

有価証券報告書を読み込んで分析した、企業の本質を採点したオリジナルスコア。

有報の誠実さが際立つ。リスク開示の踏み込み方が他社より具体的。

総合

83.6

定量スコアを 40%・定性スコアを 60% で加重平均した、購入判断用の最終スコア。

数字で買うのではなく、"数字 × 物語" で買う。定性を 6 割重視するのが、ほのたね。流。

02

基本データ

Key Metrics| 項目 | 値 | 補足 |

|---|---|---|

| 年間配当 | 95 円 | 2026/2 期 会社予想 |

| 配当利回り | 4.17 % | 株価 2,279 円換算 |

| 連続増配 | 約 13 年 | 2013/2 期〜 |

| 配当性向 | 50% 以上 | 目標水準 |

| 総還元性向 | 65% 目安 | 自己株含む |

| 自己資本比率 | 約 70 % | 2025/2 期末 |

| 取得単価(平均) | 2,006 円 | 2026/3〜4 購入 |

| 保有株数 | 10 株 | ジュニア NISA 口座 |

| 取得ベース利回り | 4.74 % | 95 ÷ 2,006 |

03

業績の推移

Financial Performance, 5y

売上高 5年 CAGR +14.8%

売上高

営業利益

📌 5年間の軌跡:2021年(コロナ禍)→ 売上325億・利益74億・EPS 11円に急落。それでも配当56円を維持。2022年以降は急回復し、2025年は売上564億円・利益134億円(過去最高)・EPS 168円と大きく成長。2026年は AI 投資・人件費増で一時的な減益計画(先行投資フェーズ)だが、累進配当方針は維持を明言している。

売上 5年CAGR

+14.8%

325億→564億(4年)

2025年 最高益

134億

営業利益 / 利益率23.8%

コロナ禍でも

配当維持

EPS 11円でも 56円を守った

04

配当の歴史

Dividend Track Record, 10y

連続増配年数

13

年継続(2013/2 〜)

コロナ禍の実績

56 円

2021/2 期 維持

配当性向 505% でも減配せず

10年増配率

+375%

20円 → 95円へ(2017→2026)

コロナ禍でも配当維持 ✓

年間配当(円)

配当性向(右欄): 2021年は 505%、近年 51〜97%

| 期 | 年間配当 | 配当性向 | 備考 |

|---|---|---|---|

| 2021/2 | 56 円 | 505 % | ⚠ コロナ禍でも維持(EPS 11円) |

| 2022/2 | 61 円 | 97% | 業績回復途上でも増配 |

| 2023/2 | 72 円 | 51% | |

| 2024/2 | 88 円 | 54% | |

| 2025/2 | 95 円 | 56% | 過去最高益・過去最高配当 |

| 2026/2 予 | 95 円以上 | — | 累進配当方針。先行投資でも維持 |

※ 2017〜2020年は 20→30→45→55 円と連続増配。グラフ参照。

ここまで 配当・業績データ / ここから 財務の安全性・事業の質

05

配当を支える「お金の流れ」

Free Cash Flow(FCF), 5y

FCF(フリーキャッシュフロー)とは?

営業CF(本業の稼ぎ)+ 投資CF(設備・システム投資等の支出)の合計。

会社が配当・借金返済・新事業投資に自由に使えるお金の量を表す。

FCF がマイナスでも、本業(営業CF)が黒字なら配当支払い能力とは別問題。

営業CF(本業の稼ぎ)+ 投資CF(設備・システム投資等の支出)の合計。

会社が配当・借金返済・新事業投資に自由に使えるお金の量を表す。

FCF がマイナスでも、本業(営業CF)が黒字なら配当支払い能力とは別問題。

営業CF 5期連続 黒字 ✓

本業で稼いだお金(営業CF)

自由に使えるお金(FCF)

📌 5期連続で営業CF・FCF ともに黒字。コロナ禍の 2021 年度でも FCF は +21.9億円と黒字を維持。2024年度は大型投資の影響でFCF 54.0億円に低下したが、配当支払い(約 14 億円)は十分に賄える水準。2025年度は過去最高の 110.1億円。「稼いで払っている」を確認してから、買いを決めた。

※ FCF = 営業CF + 投資CF。配当支払い額は 95円 × 約 1,500万株 ≈ 14 億円と推定。

※ FCF = 営業CF + 投資CF。配当支払い額は 95円 × 約 1,500万株 ≈ 14 億円と推定。

06

事業の強み

Business Strengths📢

バイトルブランドの市場支配力

求人広告市場でのトップブランド。パート・アルバイト領域で認知度が高く、広告主・求職者双方のネットワーク効果が競合参入を阻む。

シェア最大級

🤖

コボット(業務自動化ソフト)の利益率 約 50%

データ入力・書類仕分け・集計などの繰り返し作業をAIが代行するソフト(月額課金)。一度使い始めると他システムに切り替えにくく、解約率が低い。求人広告の利益を、この安定収益型ビジネスに回す設計。

OPM ≒ 50 %

🧠

AI シフトへの先行投資

求人領域に生成 AI を組み込み、求職者・求人企業双方の体験を再設計。短期は減益要因だが、5 年スパンの堀になり得る投資。

中計フェーズ 2

📈

累進配当の設計と実績

「前期配当額を下限とする」と明文化済み。中計でも 配当性向 50% 以上 / 総還元 65% を掲げ、株主還元を経営指標に組み込んでいる。

13 期 連続 増配

07

リスク警告

Caveats

⚠ この銘柄を持つ上で、目をつぶってはいけない 3 点

RISK / 01

(構造)

(構造)

求人広告モデルへのAI代替リスク

求人検索・マッチングが LLM・エージェントに置き換わる可能性。"求人ポータルに広告を出す" という構造そのものが揺らぐ未来は、想定しておく必要がある。

RISK / 02

(人的資本)

(人的資本)

離職率 19.9%

(目標 10%・悪化傾向)

(目標 10%・悪化傾向)

中期経営計画で目標 10% を掲げる中、足元は 19.9%。採用・教育コストの増加や、ナレッジ流出による生産性低下のリスク。

RISK / 03

(業績)

(業績)

2026 年 2 月期は

意図的減益計画(先行投資フェーズ)

意図的減益計画(先行投資フェーズ)

AI 関連投資・人件費増により、短期 EPS は一時的に低下する見通し。配当維持の前提だが、減配圧力に転じないかは要監視。

ここまで 定量・リスク分析 / ここから 有報を読んで初めてわかること

08

有報精読で見つけたこと

Annual Report Insights

配当方針

中計・有報より

「前期配当額を下限とする」が有報に明文化されている

多くの会社は「安定配当を目指す」という曖昧な一文で済ませる。ディップは中期経営計画と有報に「前期配当額を下限とする累進配当」と明記している。慣行ではなく、経営陣が株主へ正式にコミットした約束の言葉だ。

→ コロナ禍の配当性向 505% は感情的な判断ではなく、「明文化した方針通りに動いた結果」。この一点だけで信頼度が大きく上がる。

人的資本

有報 人材育成より

都合の悪い数字(離職率 19.9%)を自ら開示している

多くの会社は離職率を公表しない。ディップは人的資本開示として「離職率 19.9%(目標 10%)」を有報に自ら記載している。目標値より大幅に悪い数字でも隠さない透明性は、長期保有を判断するうえで重要なシグナル。

→ 定性スコア「経営の誠実さ 95点」の主な根拠。次の有報で改善傾向を確認するのが継続保有の条件。

リスク開示

有報 事業リスクより

「AIによる自社サービスの代替リスク」を会社自身が有報に記載している

AI・機械学習の普及によって求人ポータルへの広告掲載モデルそのものが陳腐化するリスクを、他の誰でもなく会社自身が有報のリスク項目に記載している。多くの同業他社はこのリスクをほとんど開示していない。

→ 自社のビジネスモデルを脅かすリスクを正直に書ける会社は、長期保有に値すると判断した。定性スコア「リスク開示 83点」の根拠。

株主還元

中計資料より

「総還元性向 65%」を中計に明記。配当+自社株買いで還元

配当性向 50% 以上に加えて、自社株買いを組み合わせた「総還元性向 65%」を中期経営計画に明示。配当だけでなく、株価水準を見ながら機動的に還元できる設計が組み込まれている。

→ 定性スコア(92点)が定量スコア(71点)を 21 点上回る主因。数字に表れない株主へのコミットメントが分厚い銘柄。

09

購入判断

Decision

| 項目 | 判断 | 補足 |

|---|---|---|

| 現在の利回り | 4.17%(★ 購入ゾーン) | 購入基準: 利回り 4% 以上 |

| ゾーン | ★ 購入 | 現在ゾーン |

| 買増優先度 | 中 | 含み益あり。〜 2,100 円帯で追加想定 |

| ガチホ適格 | ✓ 適格 | 20 年保有を前提とできる事業構造・配当方針 |

| ポジション | +13.6% | ウェイト 4.6%(目標 6%) |